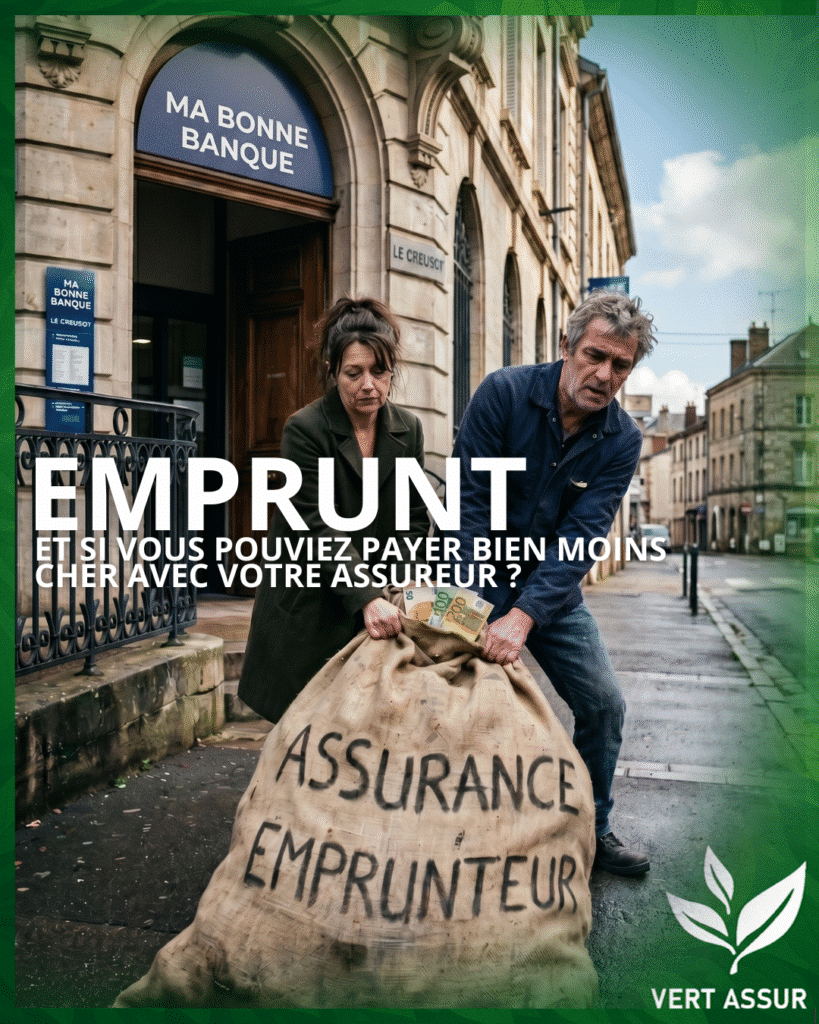

Pendant des années, l’assurance emprunteur a été présentée comme un détail technique.

En réalité, elle représente parfois plusieurs dizaines de milliers d’euros sur la durée totale d’un crédit immobilier. Et pourtant, beaucoup d’emprunteurs continuent encore de signer l’assurance proposée automatiquement par leur banque… sans réellement comparer.

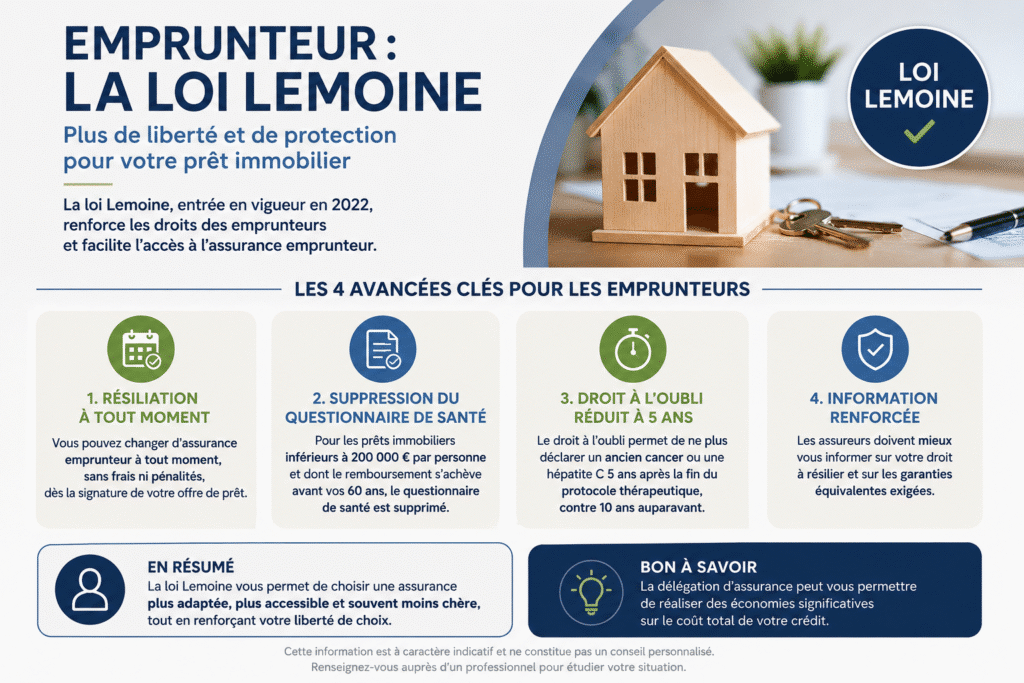

Depuis plusieurs années, la loi a pourtant profondément renforcé les droits des consommateurs : – Loi Lagarde : liberté de choisir son assurance emprunteur dès la souscription du prêt ; – Loi Hamon : possibilité de changer durant la première année ; – Amendement Bourquin : résiliation annuelle ; – Loi Lemoine : résiliation à tout moment de l’assurance emprunteur.

Le marché a changé, mais beaucoup de Français continuent de payer des cotisations largement supérieures à ce qu’ils pourraient obtenir ailleurs.

Et la question n’est pas uniquement financière. Une assurance emprunteur, c’est aussi : – une couverture en cas de décès ; – une protection en cas d’invalidité ; – la sécurisation d’un patrimoine familial ; – la protection du conjoint et des héritiers. Autrement dit : ce contrat protège souvent bien plus qu’un simple crédit.

Certaines différences de tarifs entre contrats peuvent représenter : – plusieurs milliers d’euros économisés – une mensualité allégée – ou une couverture plus adaptée à votre situation professionnelle et personnelle.

Et dans un contexte où les taux, les charges et le coût global du crédit pèsent déjà lourdement sur les ménages, négliger ce sujet devient parfois une erreur coûteuse.

Chez Vert Assur, nous pensons qu’un emprunteur bien conseillé est un emprunteur qui comprend réellement : – ce qu’il paie ; – ce qu’il couvre ; – et surtout ce qu’il pourrait optimiser.

Parce qu’un crédit immobilier est déjà suffisamment lourd… sans ajouter une assurance mal calibrée.

#AssuranceEmprunteur #Immobilier #CréditImmobilier #PouvoirDAchat #Patrimoine #Protection #VertAssurCAEN